Platz 1: Barmenia Brillenzusatzversicherung „Mehr Sehen“ oder auch „Ambulante Zusatzversicherung“ genannt

Die sehr umfangreiche Versicherung von der Barmenia übernimmt neben den Standardleistungen auch

Normale Brillen (Lesebrille/Fernbrille)

Gleitsichtbrillen

Sportbrillen

Sonnenbrillen

Kontaktlinsen

und Laser-Operationen! Mit einer zusätzlichen Übernahme von Augenarztbesuchen, Laser-OP Kostenübernahme nach nur 3 Jahren und einem hohen Zuschuss für Brillen, ist der Brillenzusatzversicherung Tarif „Mehr Sehen“ (auch ambulante Zusatzversicherung genannt) unser Testsieger!

Immer wieder erreichen uns Fragen rund um das Thema Brillenzusatzversicherung. Wir haben das zum Anlass genommen, die angebotenen Policen verschiedener Anbieter zu testen, um unseren Lesern einen Überblick zu den versicherten Leistungen zu geben.

Neben unserem Test verraten wir einige wichtige Hintergrundinformationen, die Sie unbedingt wissen sollte, bevor Sie eine Brillenzusatzversicherung abschließen!

In Kürze: Bei Gesamtkosten von nur 154,80 € (12,90 € monatlich für 1 Jahr) erhalten Sie mit der Brillenzusatzversicherung der Barmenia sofort 300 € Zuschuss (Mehr Details finden Sie weiter unten)

Brillenzusatzversicherung im Test vom Augenoptiker 2026 (Startangebot 2026/Juli):

Um einen guten Eindruck von den unterschiedlichen, am Markt angebotenen Versicherungen zu bekommen, haben wir eine große Bandbreite an Brillenzusatzversicherungen (37 Versicherungen) getestet. Besonders die Punkte:

Laufzeit

Kosten & Erstattungen

Versicherungsumfang

Zuzahlungen

haben wir betrachtet & miteinander verglichen.

Brillenzusatzversicherung Test-Ergebnisse 2026:

1. Platz Barmenia Brillenzusatzversicherung „Mehr Sehen“

2. Platz Signal Iduna Brillenzusatzversicherung

3. Platz DKV Brillenzusatzversicherung

4. Platz Hanse Merkur Brillenzusatzversicherung

5. Platz DEVK Brillenzusatzversicherung

6. Platz ERGO Brillenzusatzversicherung

7. Platz Allianz Brillenzusatzversicherung

Leistungen vom Testsieger im Bereich „Brillenzusatzversicherung“ im Überblick:

Sofort 300 € für z.B. neue Brille/Kontaktlinsen/Sonnenbrille/Kontaktlinsen (alle Sehhilfen) ᐅ bei Gesamtkosten von 154,80 € (siehe unten mehr)

Optiker nach Wahl / ebenfalls für Online-Optiker

keine Wartezeiten / keine Gesundheitsfragen

Vertragslaufzeit 12 Monate, danach täglich kündbar

nur 12,90 € mtl.

100 % Kostenübernahme für augenärztliche Vorsorgeuntersuchungen

10.000 € bei Erblindung (einmalig / durch Unfall)

1.000 € für eine Laser OP (ab dem dritten Versicherungsjahr)

P.S: Der monatliche Beitrag kann bequem entweder per Bankeinzug/Überweisung oder PayPal (inkl. Käuferschutz) bezahlt werden.

Der Tarif der Barmenia ist nicht nur Testsieger bei DeutscheOptiker.de – Bereits 2021 siegte das Angebot bei Focus Money

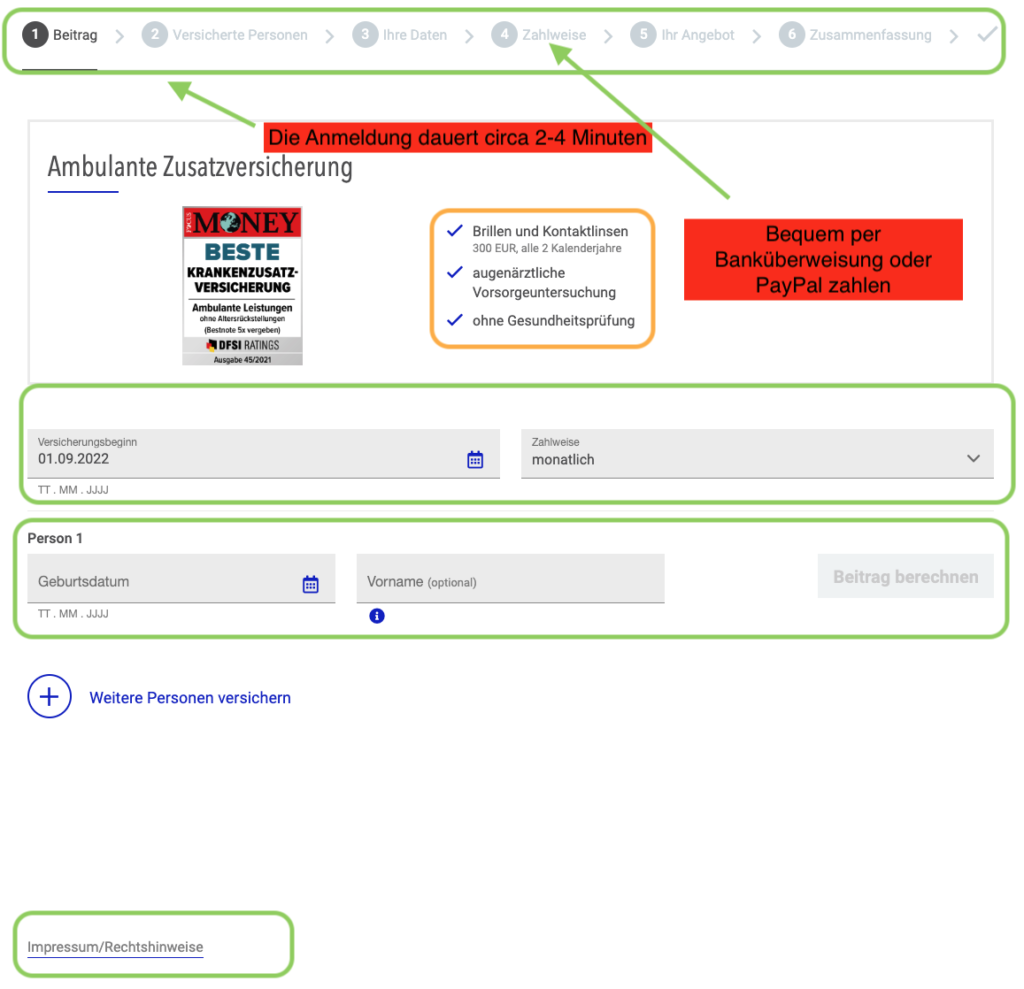

Die Anmeldeseite der Barmenia sieht noch ein wenig holprig aus, vielleicht ist dies besser so, dann fließt das Geld direkt in die Brillenzusatzversicherung und nicht in teure Marketing-Kampagnen.

Somit kostet die Brillenversicherung „Mehr Sehen“ der Barmenia 154,80 € (pro Monat 12,90 €) jährlich. Sie erhalten einen direkten 300 € Zuschuss (ohne Bedingungen u.a. für Sehhilfen/Brillen/Kontaktlinsen/Sonnenbrillen/Gleitsichtbrillen etc.)

Interessant werden die dazu beinhalteten Versicherungsleistungen wie 100 % für augenärztliche Vorsorgeuntersuchungen, 10.000 € bei Erblindung (einmalig / durch Unfall), 1.000 € für eine Lasik OP (Augenlasern), die quasi kostenlos enthalten sind, wenn man den Zuschuss nutzt. Dieser ist problemlos individuell aufsplittbar (z.B. 140 € für eine neue Brille nutzen und den Rest für Kontaktlinsen).

-> Preis/Leistung Bewertung:Die Brillenzusatzversicherung der Barmenia „Mehr Sehen“ schneidet mit „Sehr gut“ ab.

Lassen Sie sich kostenlos beraten:

Sie brauchen eine neue Brille oder Kontaktlinsen? Dann sichern Sie sich noch heute z.B. mit dem Testsieger im Bereich Brillenzusatzversicherungen von der Barmenia „Mehr Sehen“ ab. Der Tarif kostet 12,90 € mtl. und erstattet Ihnen gleich morgen bis zu 300 € der Brillenrechnung. Er kann nach 12 Monaten Laufzeit täglich gekündigt werden. Dazu gibt es noch eine Variante für Gleitsichtbrillenträger, in der 700 € abgerufen werden können (Kombination aus zwei Produkten).

Unser Versicherungsexperte, Herr Males (Foto), hat den Überblick über alle Brillenversicherungen in Deutschland.

Welcher Zuschuss steht mir zu?

Welche Brillenversicherung passt am besten zu mir?

Ab wann startet die Brillenversicherung? Wann wird der Zuschuss bezahlt (in der Regel sofort!)?

Herr Males hat die Antworten!

Benötigen Sie Hilfe bei Auswahl der Brillenzusatzversicherung? (kostenlos & unverbindlich)

Gerne ruft Sie unser Versicherungsexperte kostenlos an und kann alle Ihre Fragen beantworten.

Platz 2: Signal Iduna Brillenversicherung

+ sehr hoher Zuschuss für Brillen (alle zwei Jahre bis zu 375 €)

+ Laser-OP wird zu 100 % übernommen (nach vier Jahren Laufzeit)

+ Heilpraktiker-Kosten werden bis zu 1500 € übernommen

+ Übernahme von Rezeptgebühren, Hilfsmitteln und Vorsorgeuntersuchungen

– mit 14,30 € pro Monat recht teuer

– lange Laufzeit von 24 Monaten

Platz 3: DKV Brillenversicherung

Die Brillenversicherungen übernimmt mit Zuzahlungen von bis zu 300 € pro Brille sehr hohe Kosten für den Neuerwerb einer Sehhilfe. Auch die altersmäßige Preisanpassung ist (besonders für junge Kunden) interessant!

+ Alters angepasste Kosten (ab ca. 6 € im Monat sehr günstig)

+ alle zwei Jahre Zuzahlung von bis zu 300 €

+ Auslandsreise-Krankenversicherung inkludiert

– lange Laufzeit (12 Monate)

– keine Kostenübernahme für Laser-OP oder Untersuchungen

Platz 4: Hanse Merkur Brillenversicherung

Durch die feste Kooperation mit dem Optiker-Giganten Fielmann ist die Hanse Merkur Versicherung eine der verbreitetsten Anbieter auf diesem Gebiet. Das Angebot kann sich daher auch sehen lassen: günstiger Preis, kostenlose Sehstärkenanpassung und kostenloser Ersatz bei Bruch oder Verlust zeichnen diese Versicherung aus!

+ sehr günstig (10 €/Jahr bzw. 50 €/Jahr bei Gleitsichtbrillen)

+ Sehstärkenanpassung kostenlos

+ große Auswahl an Brillenmodellen über Fielmann (kostenlos)

+ voller Ersatz bei Verlust / Bruch

– Optikerbindung (Fielmann)

– automatische Laufzeitverlängerung um jeweils 12 Monate

– eingeschränkte Auswahl von Brillengestellen

Platz 5: DEVK Brillenversicherung

Mit zwei unterschiedlichen Leistungsstufen kommt die DEVK auch im Bereich der Brillenversicherungen gut bei ihren Kunden an. Die Leistungen der „Premium“ Variante sind deutlich attraktiver und bieten hohe Zuzahlungen und Sonderzahlungen für Untersuchungskosten.

+ recht günstig (ca. 8 € / Jahr)

+ hohe Zuzahlung (bis zu 350€ / Jahr)

+ Sonnenbrillen werden bezuschusst

+ kurze Kündigungsfrist (3 Monate)

– Kostenmodell irreführend

– Kundenservice im Vergleich schlechter zu erreichen

Platz 6: ERGO Brillenversicherung

Zwar bietet die ERGO nur relativ geringe Zuzahlungen für neue Brillen, dafür werden jedoch Augenuntersuchungen und Laser-OPs großzügig bezuschusst. Auch bei einem kompletten Erblinden übernimmt die ERGO hohe Kosten.

+ Zuschuss für Untersuchungen, Laser-OP und bei Erblinden

+ schnelle und unbürokratische Informationen

– mit 6 -18 € / Monat relativ hoher Beitrag

– Zuzahlung bei Brillenwechsel zu gering (max. 300 €)

– enge Bindung an Apollo Optik als Partner-Optiker der ERGO

Platz 7: Allianz Brillenversicherung

Mit der Allianz tritt ein echtes Versicherungs-Schwergewicht in unserem Test an. Die Versicherung der Gruppe übernimmt Zuzahlungen zu Brillen bei Beschädigung oder Verlust und beteiligt sich auch an den Kosten für einen Heilpraktiker bzw. alternativmedizinische Behandlungen.

+ hohe Zuzahlungsleistungen von bis zu 300 € für Brille und Kontaktlinsen

+ sehr guter Service

+ Übernahme von Heilpraktiker-Kosten und alternativen Behandlungsmethoden

– mit 14 € / Monat sehr teuer

– sehr lange Mindestlaufzeit von 24 Monaten

Brillenzusatzversicherung Vergleich – So spart man bei der Versicherung

Brillenzusatzversicherungen versprechen finanzielle Unterstützung beim

Neukauf einer Brille

Ersatz bei Defekt

Zuzahlung einer Augen-Laserbehandlung

Verlust der Brille

Blindheit (Schadensersatz, Behandlung)

und können sogar bestimmte Sonderanfertigungen deutlich günstiger machen. Leider gibt es auch unter den Versicherungsanbietern immer wieder sprichwörtliche schwarze Schafe.

Was gibt es bei einer Brillenzusatzversicherung zu beachten

Beim Vergleich von Versicherungspolicen kommt es insbesondere auf das sogenannte „Kleingedruckte“ an – also die tatsächlich versicherten Schadens- bzw. Leistungsfälle. Unsere Augenoptiker erläutern die wichtigsten Parameter zur Brillenzusatzversicherung und geben Tipps und Hinweise für den Vergleich. Beginnen wir mit den abgedeckten Leistungen:

Erst- und Neuanschaffungen

Viele Versicherungen bieten den VersicherungsnehmerInnen einen finanziellen Abschlag beim Neukauf einer Brille oder sogar einzelner Brillengläser an. Besonders lohnenswert ist eine solche Option sicherlich für alle, die häufige Sehstärkenveränderungen befürchten oder die Brille oft wechseln bzw. beschädigen.

Beachten Sie jedoch unbedingt die folgenden Kriterien:

– Welche Summe wird übernommen?

– Welche Art von Gläsern bzw. Brille wird gezahlt? (Gleitsichtbrille, Sonnenbrillen, etc.)

– Bezahlt die Versicherung im Falle eines Verlustes?

– Bezahlt die Versicherung im Falle eines Diebstahls?

– Bezahlt die Versicherung im Falle einer Beschädigung von Gestell oder Gläsern?

Diebstahls-Ersatz

Neben den Standardleistungen übernehmen viele Brillenzusatzversicherungen auch eine Haftung beim Diebstahl einer Brille. Hierbei sollte besonders beachtet werden, ob alle juristischen Varianten des Entwendens abgedeckt sind. Dazu gehören insbesondere auch die folgenden Fälle:

– Einfacher Diebstahl

– Einbruch

– Diebstahl aus einem Fahrzeug

– Raub

Beachten Sie: Um einen Diebstahl oder Einbruch bei der Versicherung zu melden, benötigen Sie einen Polizeibericht. Sie müssen den Diebstahl zunächst zur Anzeige bringen, um eine Erstattung zu beantragen.

Brillengläser-Tausch

Die meisten Versicherungsanbieter bieten den Austausch einzelner Gläser immer dann ein, wenn eine bestimmte Änderung der Sehstärke vorliegt. Besonders sollten Sie auf die Anpassungsschwellen achten, denn auch bei einer kleinen Änderung der Sehstärke sind Sie auf eine neue Brille angewiesen!

In den meisten Fällen wird ab einer Änderung von 0,5 Dioptrien gezahlt.

Welche Faktoren beim Vergleich der Brillenversicherung beachten – Brillenzusatzversicherung Kosten

Ein Vergleich von unterschiedlichen Versicherungspolicen macht natürlich nicht nur aufgrund der unterschiedlichen Leistungen Sinn. Auch die Kosten der Versicherungen können sich von Anbieter zu Anbieter stark unterscheiden. Gerade für Menschen, die Ihr Budget im Blick halten möchten, bietet der Vergleich von Policen ein enormes Sparpotential von mehreren hundert Euro pro Jahr – je nachdem wie häufig die Versicherung tatsächlich in Anspruch genommen wird. Wir geben Tipps und Hinweise rund um das Thema Kosten einer Brillenversicherung:

Monatlicher Beitrag einer Brillenzusatzversicherung

In der Regel sind Brillenzusatzversicherungen für wenige Euros im Monat erhältlich. Leider können sich diese Kosten unter bestimmten Voraussetzungen schnell bedeutend nach oben entwickeln. Der jeweils tatsächlich zu bezahlende Beitrag ist von Antragsteller zu Antragsteller unterschiedlich und wird stets individuell berechnet.

Neben der medizinischen Vorgeschichte wird nach Alter, Geschlecht und Beruf unterschieden. So können junge Menschen in der Regel von günstigeren Tarifen profitieren, während Ältere draufzahlen müssen.

Beim Versicherungsvergleich sollte unbedingt auch beachtet werden, dass unnötige Optionen aus dem Vertrag genommen werden. So können die Preise deutlich nach unten gedrückt werden!

Ist eine Brillenzusatzversicherung sinnvoll

Ob sich Brillenzusatzversicherungen lohnen oder nicht, kommt immer auf das Verhältnis zwischen Kosten und Nutzen an.

Für wen lohnt es sich

Brillenliebhaber

Gleitsichtbrillen-Träger

Hohe Sehstärken

Brillenliebhaber

Wer in regelmäßigen Abständen neue Brillenmodelle tragen möchte und dabei nicht auf allen Kosten sitzenbleiben will, sollte sich nach einer möglichst umfangreichen Zusatzversicherung umsehen – schließlich kosten Brillen viel Geld und werden nur in Ausnahmefällen vollumfänglich von der Krankenkasse bezahlt.

Gleitsichtbrille

Brillenträger, die auf eine Gleitsichtbrille angewiesen sind, sollten ebenfalls eine Brillenzusatzversicherung in Betracht ziehen. Der 300 € Zuschuss kann sicherlich beim Kauf einer neuen Gleitsichtbrille helfen.

Hohe Sehstärken

Wer auf eine Sehhilfe mit hohen Sehstärken angewiesen ist, sollte eine Brillenzusatzversicherung abschließen. Oft sind die Augen von Menschen mit einer hohen Dioptrie-Zahl sehr empfindlich. Die Sehstärke ändert sich oft über die Jahre (meist verschlechtert sie sich). So steigt die Anzahl der Brillen/Brillengläser, die Sie über die Jahre benötigen, stark an. Da ist der jährliche Zuschuss ideal, um die Kosten zu kontrollieren.

Für wen lohnt es sich nicht

Trägt man dagegen bereits seit mehreren Jahren dieselbe Brille und neigt nicht dazu, die Modelle oft zu wechseln, sollte noch einmal genau auf die finanziellen Varianten der Zusatzversicherungen geschaut werden: Besonders, wenn sich die Sehstärke über lange Zeit nicht ändert und Brille bzw. Gläser nur äußerst selten gewechselt werden, lohnt sich eine entsprechende Versicherung nur selten.

Somit kostet die Brillenversicherung „Mehr Sehen“ der Barmenia maximal 154,80 € (pro Monat 12,90 €) verteilt. Sie erhalten einen direkten 300 € Zuschuss (ohne Bedingungen u.a. für Sehhilfen/Brillen/Kontaktlinsen/Sonnenbrillen/Gleitsichtbrillen etc.)

Interessant werden die dazu beinhalteten Versicherungsleistungen wie, 100 % für augenärztliche Vorsorgeuntersuchungen, 10.000 € bei Erblindung (einmalig / durch Unfall), 1.000 € für eine Lasik OP (Augenlasern), die quasi kostenlos enthalten sind, wenn man den Zuschuss nutzt. Den Zuschuss kann man ebenfalls splitten (z.B. 140 € für eine neue Brille nutzen und den Rest für Kontaktlinsen).

-> Preis/Leistung Bewertung:Brillenversicherungstarif der Barmenia „Mehr Sehen“ schneidet mit „Sehr gut“ ab.

Die Barmenia Brillenzusatzversicherung „Mehr sehen“ im Check.

Übrigens: Viele Versicherungen bieten Brillenzusatzversicherungen auch in Kombination mit anderen Tarifen an. So können beispielsweise Heilpraktikerversicherungen günstige „Brillentarife“ enthalten, die eine eigene Brillenzusatzversicherung umgehen.

Brillenzusatzversicherung kündigen – So funktioniert es

Kündigungsfrist beachten

Schriftliche Kündigung ist Pflicht

Tipp: Kündigungsservice von Vergleichsportalen

Ist eine Brillenzusatzversicherung nicht mehr notwendig oder soll einfach so gekündigt werden, muss dies kein aufwändiger Prozess sein. Beachten Sie die drei folgenden Punkte und die Versicherung ist im Nu gekündigt:

Kündigungsfrist beachten

Jede Versicherungspolice ist mit einer Kündigungsfrist versehen. In der Regel liegt diese Frist nach Abschluss zwischen 12 – 24 Monaten und wird dann evtl. deutlich verkürzt. Das Einhalten der Fristen ermöglicht einen zeitgerechten und geplanten Austritt aus der Versicherung – schriftliche Kündigung vorausgesetzt!

Schriftliche Kündigung ist Pflicht

Selbst wenn es nur ein formloses Anschreiben mit den wichtigsten Daten

Name

Versicherungsnummer

Versicherung

Anschrift

ist, sollte die Kündigung stets schriftlich erfolgen. Lassen Sie sich die Kündigung auch unbedingt schriftlich bestätigen. So haben Sie im Zweifel einen handfesten Nachweis der Kündigung zur Hand! Doch nicht immer müssen Sie selbst kündigen – es gibt auch andere Möglichkeiten!

Kündigungsservice von Vergleichsportalen

Viele Versicherungen können heute online über verschiedene Vergleichsportale gegenübergestellt werden. Bei Abschluss einer neuen Versicherung bieten viele Portale auch die Übernahme der Kündigung an. Hier sollten Sie sich direkt bei der neuen Versicherung informieren.

Gegen Nennung der entsprechenden Daten übernimmt das Vergleichsportal das Anschreiben und kümmert sich um Ihren alten Vertrag. Eine top Serviceleistung!

Brillenzusatzversicherung steuerlich absetzen

Beiträge der Brillenversicherung sind Kosten der privaten Lebensführung und somit nicht von der Steuer absetzbar.

Lediglich der Kauf bzw. Kosten für eine Arbeitsbrille, die ausschließlich zur Berufsausübung genutzt werden, können im Rahmen der Einkommenssteuererklärung angegeben werden.

Brillenzusatzversicherung ohne Wartezeit

Die meisten Versicherungen verankern eine Wartezeit im Vertragswerk der Policen, welche sie vor Minusgeschäften schützen sollen. So wird sichergestellt, dass die Versicherungsnehmer zunächst einen gewissen Beitragssatz geleistet haben, bevor etwaige Kosten (Versicherungsfälle) übernommen werden.

Unser Testsieger von der Barmenia (Tarif: Mehr Sehen) kann sofort abgeschlossen werden, ohne Nachfragen. Die 300 € Zuschuss stehen Ihnen sofort zur Verfügung bzw. es können auch ältere Rechnungen damit beglichen werden!

Die Barmenia Versicherung können Sie direkt hier abschließen:

In der Regel beziehen sich die Wartezeiten allerdings nur auf den Ersatz einer Brille nach einer gewissen Regelzeit. Beschädigungen oder Verluste werden in der Regel direkt bearbeitet. Dennoch sollten die Wartezeiten beachtet werden und besonders beim Versicherungswechsel mit in die Rechnung übernommen werden – hier ist Timing alles!

So sieht die Eingabemaske der Barmenia „Mehr Sehen“ (auch ambulante Zusatzversicherung genannt) Brillenzusatzversicherung aus. Die Anmeldung dauert zwischen 2 – 4 Minuten. Den Beitrag kann man bequem per Bankeinzug/Überweisung oder PayPal (inkl. Käuferschutz) entrichten.